Intern handel

Når interne midler flyttes fra ét sted/projekt til et andet, kan der være tale om enten en ompostering eller en intern handel. Procesbeskrivelsen illustrerer hvilke aktiviteter, der gennemføres på AU i forbindelse med intern handel og ompostering – dvs. køb og salg på tværs af stednumre.

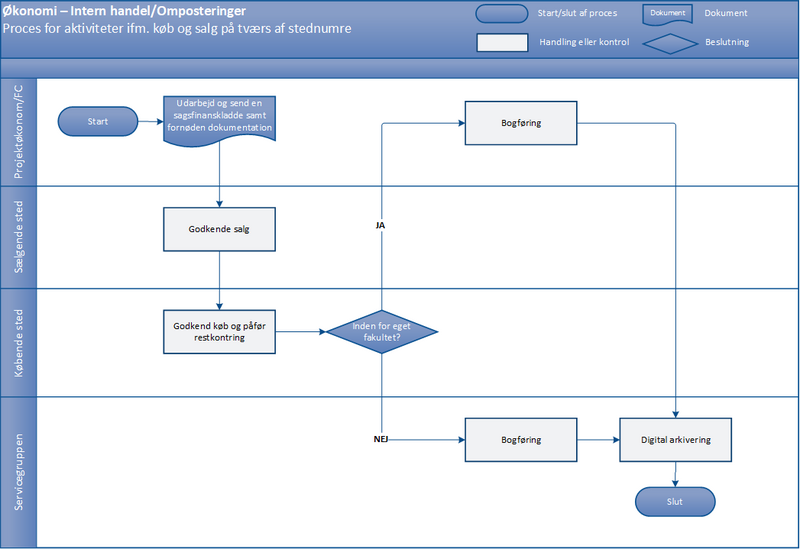

Procesdiagram

Forstør diagrammet ved at klikke på det.

Procesbeskrivelse

Definition af intern handel og ompostering

En ompostering er en omfordeling af en omkostning fra ét område til et andet, som ikke nødvendigvis er direkte knyttet op på hverken en vare eller en tjenesteydelse. En ompostering kan ske både inden for samme fakultet og mellem to fakulteter

En intern handel er betaling for en vare/tjenesteydelse, der er udvekslet mellem to fakulteter eller mellem to institutter på det samme fakultet.

Baggrundsmateriale

Der skal være underbilag, der viser, hvordan beløbet er fremkommet, eller der skal henvises til et bilagsnummer. Eksempler på dokumentation:

- Prislister (disse skal udarbejdes decentralt)

- Forhandling

- Andre aftaler

Bortset fra i STADS og Conference Manager udstedes der ikke egentlige fakturaer ved intern handel, som i stedet håndteres og bogføres på baggrund af intern handels-bilag og finanskladder. Til al intern handel/ompostering, med undtagelse af intern handel via AU Webshop, skal der udarbejdes bilag til transaktionen i Navision, således at dokumentationen er fuldstændig iht. bogføringsloven. Dette er særligt vigtigt i forbindelse med eksterne projekter, hvor der er en række dokumentationskrav.

Ved intern køb via AU Webshop, skal der ikke gemmes bilag, da transaktionen er dokumenteret i AU Webshop.

Typer af intern handel og omposteringer

A) Intern handel inden for eget fakultet

220822– Internt køb af varer og tjenesteydelser inden for eget fakultet. Modpost til konto 220922.

220923 – Internt salg af varer og tjenesteydelser inden for eget institut. Fakultetsbestemt anvendelse – ikke alle fakulteter anvender kontoen. Modpost til konto 220823.

Bogføring varetages som udgangspunkt på fakultetet af en projektøkonom/forretningscontroller i økonomicentret.

B) Intern handel på tværs af fakulteter

220821 – Internt køb af varer og tjenesteydelser fra andre fakulteter. Modpost til konto 220921 (anden procedure for omposteringer af anlæg). Bogføring varetages af Servicegruppen i Regnskab.

Processen fokuserer primært på ansvarssplittet mellem købende og sælgende sted samt Servicegruppen i Regnskab. Proceduren er gældende for alle fakulteter. Herefter bruges betegnelsen omposteringsbilag om begge blanketter til både intern handel og omposteringer.

Udarbejdelse af en sagsfinanskladde i Navision samt fornøden dokumentation

Sælger (projektøkonom/forretningscontroller i fakultetets økonomicenter eller anden hertil bemyndiget ved sælgende sted) taster hele omposteringen direkte i en sagsfinanskladde i Navision og gemmer kladden i PDF.

Godkende salg

En anvisningsberettiget fra den sælgende enhed sender mail med kladden og eventuelle bilag til køber. Det er ikke nødvendigt at underskrive, da AU ID på finanskladden accepteres som anvisning.

Godkende køb, påføre restkontering og bogføre

Er købet inden for eget fakultet?

- Ja:

En anvisningsberettiget fra den købende enhed godkender sagsfinanskladde og dokumentationen og foretager bogføring.

- Nej:

En anvisningsberettiget godkender fra den købende enhed underskriver kladden og sender hele sagen med eventuelle bilag til omposteringer@au.dk med OMPBOGFØR i emnefeltet.

Ved rettelser mellem køber og sælger: Køber kan rette tekst, projekt eller aktivitet i Navision. Er dette gjort, gemmes sagsfinanskladden i PDF på ny (AUID på finanskladden accepteres som anvisning). Køber sender mail med ny kladde og eventuelle bilag tilbage til sælger. Sælger anviser kladden, hvis intet skal rettes, og sender hele sagen med eventuelle bilag til bogføring til omposteringer@au.dk med OMPBOGFØR i emnefeltet.

Digital arkivering

Bogføres bilaget på hovedområdet, skal bilaget efterfølgende sendes til arkivering ved Regnskab på omposteringer@au.dk med OMPARKIV i emnefelt. Hver finansjournal med tilhørende bilag sendes som 1 fil (navngivet med bilagsnummeret), men hver mail med sager til arkivering må gerne indeholde flere filer, dog max. 10 filer pr. mail.

De bilag, som bliver bogført decentralt, skal også overholde ovenstående krav.

Hvis man efterfølgende har behov for en kopi af bilaget, kan man sende en mail til kopibilag@au.dk, hvorefter man vil modtage en kopi af bilaget med intern post eller via mail.

Se også huskeliste til ompostering af finansposter.

1-brugerprofil

finansomposteringer for både resultatposter og balanceposter i sagsfinanskladder i Navision.

Prokuragrænsen for anvendelsen af 1-brugerprofilen afgrænses til poster på beløb på kr.

+/-5.000 pr. post i bogføringskladden og er gældende for alle delregnskaber.

Som sikkerhed for, at prokuragrænsen ikke overskrides, foretages i Regnskab en regelmæssig kontrol af bogførte sagsfinanskladder.

Alle kladder med mindst én post, som overskrider prokuragrænsen er fortsat underlagt et krav om ’2 sæt øjne’, hvor én person danner kladden, og en anden foretager bogføringen.

Dokumentationskravene i forbindelse med sagsfinansomposteringer og processen for fremsendelsen af dokumentationsmaterialet til OMPARKIV er uændrede.

Har du spørgsmål...

....eller vil du gerne vide mere om de enkelte delprocesser kan du henvende dig til:

- Bente Wissing Brøndum

Tlf.: 87 15 31 75

E-mail: bente.brondum@au.dk